ציבור המשקיעים מוצף בשנים האחרונות באינספור אלטרנטיבות מפתות של ניהול השקעות וחיסכון המגלמות כל אחת שורת תנאים, הטבות ומאפיינים שונים. על מנת לבחור באופן מושכל את האופציה האידיאלית ביחס לצרכי המשקיע, יש להכיר את מכלול התנאים לצד ההבדלים בין האפשרויות. הכנתי עבורכם השוואה מתומצתת של שתיים מהאלטרנטיבות הפופולריות באפיקי החיסכון – קופת גמל לפי תיקון 190 ופוליסת חיסכון מול אופציית ניהול תיק ני”ע – הייחודיות של כל אחת לצד ההבדלים בניהן.

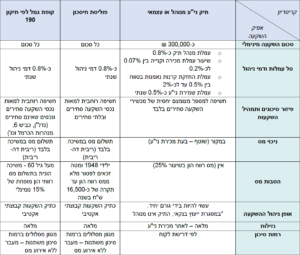

שוק מכשירי ההשקעה והחיסכון רווי חלופות עבור כל אחד המבקש להשקיע את כספו בשאיפה להניב תשואה אטרקטיבית, אלא שסל היתרונות ושורת התמריצים הנלווים להשקעות במכשירי החיסכון הפנסיוניים מתעלים כמעט בכל פרמטר מול ערוצי ההשקעה האחרים. לפניכם טבלת השוואה באשר לפרמטרים העיקריים בכל אחת מהאפשרויות – תיק ני”ע מול קופת גמל לפי תיקון 190 ופוליסת חיסכון:

לסיכומו של עניין, שורת היתרונות במסגרת מכשירי החיסכון – קופת גמל ופוליסת חיסכון – לא מותירה מקום לספק באשר לשילוב המנצח בין השקעה אקטיבית, תנאים גמישים והטבות מס מפליגות. כך, בין היתר, המשקיע נהנה מעלות ניהול אטרקטיבית, דחיית תשלום מס המייצרת אפקט ‘ריבת דה-ריבית’, מרחב תמרון במעבר בין מסלולי ההשקעה השונים (ללא אירוע מס), הטבות מס מהותיות, פיזור סיכונים רחב ועוד.

עם זאת ועל אף אטרקטיביות המכשירים, ראוי לציין כי ישנה חשיבות מכרעת גם בבחירת הגוף המנהל. צוות המתכננים הפיננסיים ב’נטו תכנון פיננסי’ עומדים לרשותכם בכל עת וישמחו לסייע בבחינת הצרכים והדרישות, לצד ההחלטה על זהות הגוף המנהל ומסלול השקעה נכון כדי להבטיח שכספכם ינוהל בידי גורם מקצועי ואחראי, עם יכולות מוכחות להשאת תשואות עודפות לאורך חיי ההשקעה.

>> למידע אודות נטו תכנון פיננסי

הכותבת הינה ספיר קדוש – מתכננת פיננסית בנטו תכנון פיננסי, מתמחה בתכנון פיננסי לגיל השלישי ובעלת שש שנות ניסיון.

ספיר בעלת תואר ראשון B.A בכלכלה וניהול עם התמחות בתחום המימון.